На фоне тотального дефицита бюджета говорить о страховании сельскохозяйственной продукции кажется, по меньшей мере, цинично. При этом все вовлеченные в процесс структуры активизировались и пытаются проводить глобальное реформирование. Необходимо ли оно и есть ли вообще смысл в страховании сельскохозяйственной продукции для Украины? Об этом говорим с экспертом в этой области, сотрудником Группы Всемирного Банка в Украине Ириной ГОЛОВКО.

- Ирина, ответьте на самый часто задаваемый вопрос от людей, далеких от страхования в целом и особенно сельскохозяйственного страхования: зачем аграрию страховка?

- Если я прибегну к экономическим принципам и начну рассказывать о целесообразности бизнес-планирования и минимизации рисковой составляющей в агропроизводственном цикле, аграрии действительно не захотят меня слушать. Страхование сельскохозяйственной продукции необходимо, прежде всего, государству. Правительства многих развитых стран уже давно пришли к пониманию ценности страхования сельскохозяйственной продукции как способа реализации приоритетных задач: обеспечения продовольственной безопасности, реализации программы развития села, решения социальных вопросов и проблем урбанизации. Говоря простым языком, при наличии страховки в неурожайные годы у агропроизводителя есть деньги на погашение кредитов, восстановление платежного баланса, закупку продукции. Также есть возможность выплатить заработную плату, что гарантирует жителям сельской местности стабильность и минимизирует необходимость переезда в город.

Правда, страхование в сельском хозяйстве всегда было дорогим и правительству следует не просто понимать, а создать и систематически поддерживать систему агрострахования.

- Вы видите конкретные шаги со стороны правительства Украины и понимание необходимости поддерживать систему агрострахования, или мы наблюдаем очередную волну предвыборного популизма?

- Государство всячески пытается запустить эту машину. Правда, не понимает до конца, как это сделать. Поэтому имеем то, что имеем. Одна из проблем нашей страны – нет четкой стратегии, каким путем нам лучше двигаться. Ведь схем по предоставлению государственной поддержки в агростраховании, отработанных и успешно реализованных в мире, есть несколько. При этом везде действуют следующие принципы: однотипность страхового договора, единая андеррайтинговая политика (оценки ущерба), стандартизированные подходы к оценке стоимости страхования и возмещения ущерба. Обязательная составляющая – это возможность контроля со стороны правительства над использованием государственных средств и результатов программы.

Самый простой способ – это внедрение системы катастрофического покрытия (Мексика, Индия, Германия), при котором создается так называемый государственных фонд катастроф, перестрахованный на мировых рынках. Сюда входят, как правило, индексные продукты погоды и/или урожая, реже - мультирисковые программы.

Второй путь – создание так называемого государственного администратора программы (как Federal Crop Insurance Corporation в США). Здесь Администратор формирует политику аграрного страхования страны, разрабатывает и утверждает все страховые программы, проводит отбор страховых компаний, которые выступают в качестве агентов по реализации программы государственной поддержки.

Третий путь – совместное создание государством и частными страховыми компаниями объединения страховщиков, которое, по своей сути, является государственно-частным Администратором и реализует государственную политику поддержки агропроизводителей (TARSIM в Турции, Agroseguro в Испании, а также в Португалии и Израиле). В Канаде на федеральном уровне сформирована политика агрострахования, а уже в каждой провинции на рыночных условиях работают 10 уникальных государственных королевских корпораций. Преимущественно частное страхование сельскохозяйственных рисков реализовано во Франции, Австрии Швеции и Италии. Есть примеры, когда правительство той или иной страны создает государственную страховую компанию (Греция, Кипр, Беларусь, Таджикистан), которая напрямую реализует государственную программу агрострахования. Но подобные примеры не демонстрируют достаточной успешности.

К чему весь этот ликбез? К тому, что нам необходимо четкое понимание, по какому пути мы хотим двигаться. Я бы хотела развеять миф о том, что государственная поддержка системы агрострахования ограничивается только выплатой субсидии на страховые премии. Ведь следует помнить об экономическом факторе представленных выше механизмов. Администратор программы государственной поддержки разрабатывает программы страхования, перестраховывает риски, содержит все программы по сопровождению - информационную систему менеджмента, сбор и обработку метеоданных и данных урожайности, подготовку специалистов, обучение агропроизводителей, законодательные и другие инициативы. Проще говоря, Администратор несёт все расходы по содержанию системы.

В Мексике, Индии, США, Японии правительства взяли на себя львиную долю расходов по финансированию Администратора. В Турции, Испании, Канаде расходы в большей или меньшей степени перераспределены между государством и страховым рынком. На какие расходы готово наше правительство и готово ли вообще? Когда правительство ответит на этот вопрос, можно будет понимать, какой путь для Украины наиболее приемлем.

- Но ведь у нас есть закон «Об особенностях страхования сельскохозяйственной продукции с государственной поддержкой», принятый в 2012 году, где предопределены все ответственные лица, разве не так?

- Оно-то так, но вопрос к качеству и возможности реализации действующего закона. В 2012 году закон действительно был принят и даже создан Администратор в лице Аграрного страхового пула, правда, для реализации несколько иных целей.

- Так какая модель, по вашему мнению, наиболее приемлема для Украины? Нам необходимо переписывать закон?

- Еще в начале реализации Проекта IFC «Развитие агрострахования в Украине», в 2008 году, мы рассматривали модель США – создание государственного Агентства. Проведя предварительную оценку, мы пришли к выводу, что государственный аппарат Украины построен таким образом, что не в состоянии создать и нести расходы подобного рода структуры. Да и сейчас в условиях политики децентрализации рассматривать модель Агентства не актуально.

Страховщики садились за стол переговоров (только на моей памяти) на протяжении 5 лет и, не сумев договориться, упустили возможность создания Аграрного страхового пула на демократических принципах. Вопрос действующего Пула – отдельная тема.

Отвечая на ваш вопрос, могу сказать, что для Украины наиболее приемлема модель совместного создания государством и частными страховыми компаниями объединения страховщиков, которое реализует государственную политику поддержки агропроизводителей. Сейчас ведущие страховые компании демонстрируют волю и реальные действия к созданию именно государственно-частного Администратора и готовы полностью содержать эту структуру, что в условиях нашей страны является очень важным! По сути, эта модель уже заложена в основу действующего законодательства.

Переписывать закон надо, но по другим, более важным, причинам. Они предусматривают создание прозрачных условий игры на рынке страхования сельскохозяйственной продукции и кардинальные изменения к системе выплаты субсидий на страховые премии.

- Позвольте вернуться к действующему Администратору программы, который у нас уже существует в лице Аграрного страхового пула. Зачем тогда изменения?

- Действующий Аграрный страховой пул дискредитировал себя и у меня большие сомнения, сможет ли он реабилитироваться. Действительно сейчас Пул подготовил новый Устав и согласовал все его пункты с действующим страховым рынком, с Нацкомфинуслуг и с нашим Проектом. Действительно, Аграрный страховой пул демонстрирует открытость и желание к переменам. Но только почему же новые страховщики не спешат вступать в Пул? Или не так уж все демократично, как заявлено публично?

Это решение страхового рынка и правительства – поверить обещаниям и провести тотальную перезагрузку действующего Аграрного страхового пула или создать альтернативную структуру. Мы поддержим только прозрачную, устойчивую и жизнеспособную структуру, в которую готовы вложить весь наработанный за последние 7 лет инструментарий для эффективного функционирования рынка.

- И все же, может, в Украине, учитывая сложную экономическую ситуацию, можно обойтись и без Администратора?

- Ну почему же можно? И обходились – подобный опыт мы уже проходили в 2005-2008 годах, когда в Украине впервые была запущена программа государственной поддержки. И тогда не были учтены те самые принципы, о которых мы уже говорили ранее, – государство деньги давало, а возможности проконтролировать целевое использование не было. Отдельной лицензии тогда еще не было и страховщики без опыта и понимания страхования сельскохозяйственной продукции заключали договора по защите сомнительных рисков. Выплаты также были соответствующими, что привело к усугублению взаимоотношений между страховыми компаниями и агропроизводителями. Для понимания – в 2008 году на рынке страхования сельскохозяйственной продукции работало 62 страховщика, а когда в 2009 году субсидии отменили, осталось всего 15.

Важно также отметить механизм выплаты премий, существовавший в тот период и зафиксированный в действующем законодательстве. Агропроизводитель платил 100% страховой премии и потом был обязан собирать документы и подавать их на комиссию при Управлении МинАПК с целью получения возмещения. Этот метод отталкивает агропроизводителя от страхования как такового и формирует коррупционные механизмы доступа к бюджетным средствам. К тому же подобная практика в развитых системах агрострахования попросту отсутствует. Это – нонсенс, который необходимо менять! Агропроизводитель должен заплатить только свою часть премии, а дальше это уже обязанность государства обеспечить поступление субсидированной части до страховщика, заключившего страховой договор.

- Так закон будет переписан?

- Ни для кого не является секретом, что с апреля 2015 года действует Рабочая группа по вопросам усовершенствования законодательства системы сельскохозяйственного страхования при Минагрополитики. Туда вошли представители от агропроизводителей и представители страхового рынка, которые в феврале 2015 года объединились при Нацкомфинуслуг. Наш Проект приглашен как независимый эксперт в этой области. Была проделана кропотливая работа. Могу сказать, что впервые за последние 10 лет наблюдается единение страховщиков вокруг общей цели – создания работающего механизма, который, прежде всего, будет служить для защиты агропроизводителя. Приоткрою завесу по важным вопросам, которые заложены в новый законопроект. Изменяется механизм выплаты премий – теперь аграрий платит только свою часть, это 50% и/или меньше от суммы страховой премии. Страховщики реализуют программу господдержки только при условии перечисления государством денежных средств на специальный счет. Страховщики обязаны создавать специализированные резервы под риски страхования сельскохозяйственной продукции.

Вместе с тем, закон распространяет свое действие на все страховые компании, получившие лицензию на реализацию своей деятельности в сфере страхования сельскохозяйственной продукции, определяя ключевые принципы прозрачности с целью поддержки функционирования системы. При этом страховщики, пожелавшие участвовать в реализации программы государственной поддержки, обязаны стать членами Аграрного страхового пула и выполнять все условия его членства. Страховщики, желающие работать на свободном рынке, имеют право быть ассоциированными членами Пула или работать за пределами специализированного объединения.

Надеемся, что инициативу поддержат в Верховной Раде, куда уже осенью планируется подаваться законопроект.

На рисунке схематически показаны действующая система страхования и система с предложенными изменениями.

- Готовы ли вы говорить о размере субсидий, с которым может стартовать программа господдержки в Украине при всех остальных позитивно реализованных инициативах?

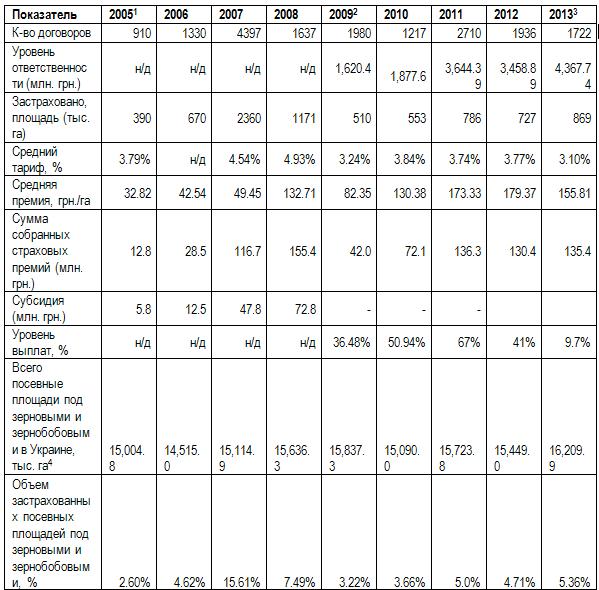

- Перед тем как озвучить цифровой ряд, хотела бы вернуться к историческим показателям и пояснить подход к анализу. Хочу обратить ваше внимание, что львиная доля договоров страхования, действующих в Украине, распространяется на полевые культуры, а именно, на группу зерновых и зернобобовых. Также мы видим, что программа господдержки, действовавшая в 2005-2008 годах, все-таки запустила рынок и продемонстрировала тенденцию к развитию.

Сноски:

1 C 2005 по 2008 год данные предоставлены Министерством аграрной политики и продовольствия Украины. 2 С 2009 по 2012 год использованы данные результатов исследования рынка агрострахования Украины, которые проводили эксперты IFC, используя информацию, добровольно предоставленную страховщиками. 3 Данные за 2013 год предоставлены компанией ООО «Агроиншуранс интернешнл». 4 Данные предоставлены Государственной службой статистики Украины.

Если провести грубые расчеты и предположить, что в год запуска программы мы сможем повторить показатель 2007 года, когда было застраховано 15% посевных площадей под целевыми культурами при средней ставке премии 7%, то объёмы ответственности страховщиков составят порядка 5 млрд. грн. ($ 250 млн.). При представленных объемах можем рассчитывать на сбор премий в пределах 350 млн. грн. ($16 млн.) и, соответственно, субсидий необходимо в размере 175-200 млн. грн.

Мы в июне проводили международную конференцию по агрострахованию. Наши коллеги из Турции делились опытом о прорыве, который они совершили за последние 8 лет. Фактически мы стартовали в одно время, но Украина продолжает топтаться на месте. Когда же я попросила раскрыть секрет «волшебной пилюли», ответ услышала простой: «Объединяться, договариваться и работать, работать, работать!!!». На страховом рынке грядет большая чистка, новый законопроект фактически готов, страховщики готовы объединяться для качественной работы и готовы нести все расходы по содержанию Администратора программы. Государство демонстрирует волю в реализации программы. Все предпосылки для нового витка развития агрострахования в стране есть. Как все будет развиваться дальше – время покажет.

Степан ГОНЧАРЕНКО, Национальный пресс-клуб «Украинская перспектива»